疫情持續擴散提升遠距需求,國內資訊系統整合龍頭廠去年獲利創歷史新高!

股海方舟

2022-07-14 15:01

分享

6,212

作者:股海方舟 日期:2022年7月14日

我們最新Podcast上線惹🔥可以搭配清單服用👇

🎧各大平台收聽連結:

APPLE PODCAST:https://apple.co/3OKPQAC

Spotify:https://spoti.fi/3nBh4O2

KKBOX:https://bit.ly/3OJE4GF

Goolge PODCAST:https://bit.ly/3O5TxQd

🎧各大平台收聽連結:

APPLE PODCAST:https://apple.co/3OKPQAC

Spotify:https://spoti.fi/3nBh4O2

KKBOX:https://bit.ly/3OJE4GF

Goolge PODCAST:https://bit.ly/3O5TxQd

本周要跟大家分享的內容,是我們的團隊在建立敦陽科 ( 2480 ) 這檔零售消費通路個股的投資清單時,我們到底是怎麼去思考,還有看待這檔標的的呢?

【國內資訊系統整合龍頭廠】

敦陽科成立在 1993 年,是國內非常少數伺服器設備廠商,以及網路設備相關與軟體服務的廠商,客戶包含了像是 Oracle 及 IBM 這類型的大型工作站,還有伺服器重要的代理廠商,是國內資訊系統整合龍頭廠。

公司近來非常積極的投入 Big data 的研究開發,針對大數據方面像是金融、電信、製造產業等等去進行深度的服務。

主要營運項目包含機房建置、伺服器相關代理、電腦相關產品銷售、諮詢服務與維修服務。

【敦陽科的著眼點】

觀察敦陽科的歷史狀況,全球的疫情還是持續性的擴散,那台灣提升了居家辦公還有遠距教學、遠距會議等等相關的需求,國內的系統整合廠商多半去年業績都不錯,敦陽科當然也是其中之一,它在去年的營收還有整體獲利都寫下歷史新高的好成績。

那在毛利率的部分,近年來也都維持相對平穩的成績,加上這幾年台商出現明顯大幅度回流的狀況,科技公司也非常的積極擴廠,加上企業數位化潮流是非常明顯的。

所以敦陽科對於今年國內的需求還是相當的樂觀正向,中長期的營運狀況相對穩健,並且是樂觀看待的。

在種種的著眼點下,我們還是要來深度評估敦陽科有什麼樣的投資契機。

我們從三大面向來分析,包含第一個公司的營運狀況、第二個大環境議題,第三個也是最重要的股價評估,去判斷股價是否買在相對合理或相對便宜的位置,你的下檔風險才會相對來說比較少,這也是我們在投資市場非常值得注意的重點!

【公司的營運狀況】

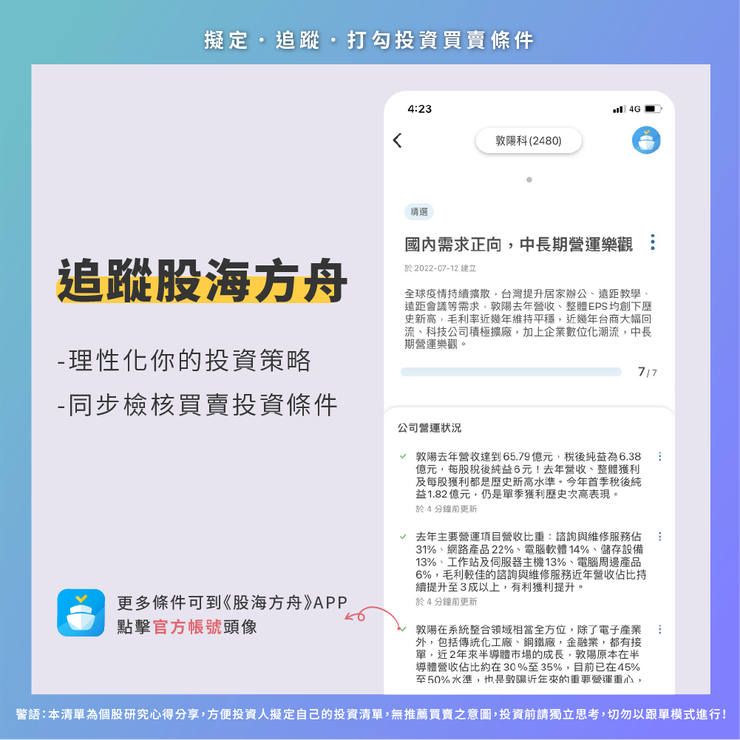

敦陽去年營收達到 65.79 億元,稅後純益為 6.38 億元,每股稅後純益 6 元,去年整體營收、整體獲利及每股獲利都是歷史新高水準。今年 Q1 稅後純益1.82億元,仍是單季獲利歷史次高的好表現。

整體來說,去年業績不錯,今年也都維持在高檔的一個狀況,尤其是 Q1 的成績單已經看到了,今年來看展望是相當樂觀的。

去年主要營運項目營收比重:諮詢與維修服務佔 31%、網路產品 22%、電腦軟體 14%、儲存設備 13%、工作站及伺服器主機 13%、電腦周邊產品 6%,最主要的營收來源為諮詢與維修服務,還有網路產品這兩大塊。

近幾年來看,毛利比較好的也是諮詢與維修服務,近年營收佔比持續提升至 3 成以上,有利獲利提升。

敦陽在系統整合領域相當全方位,除了電子產業外,包括傳統化工廠、鋼鐵廠,金融業,都有接單,近2年來半導體市場的成長,敦陽原本在半導體營收佔比約在30%至35%,目前已在45%至50%水準,也是敦陽近年來的重要營運重心,在半導體產業訂單增加下,也提升毛利率表現首季毛利率來到25.66%,也是近幾季的相對較高毛利率表現。

今年來全球產業受到疫情及烏俄戰爭影響甚大,但敦陽有約高達97%營收在國內,受影響情況並不明顯,對今年營運維持樂觀。

【大環境議題】

根據研究報告指出,2020年全球資訊服務市場規模為9,963億美元,預估2024年可達12,866億美元,年複合成長率達6.6%,其中台灣2020年市場規模為2,291億台幣

【股價評估】

去年每股盈餘達到6元,以目前股價本益比來看約莫在13倍上下!在今年度業績展望持續樂觀的狀況下預計也能維持歷史高檔業績,年線附近(約79元)布局相對安全穩健。

另外,400張以上大戶持股比率連續兩周攀升,顯示大咖資金默默進場卡位當中,有利後續股價上漲。

綜合評估下,我們認為敦陽科 ( 2480 ) 擁有不錯的獲利數字,未來展望也樂觀,大環境的議題也有利於整個資訊安全或者是系統服務產業向上推升,目前股價經過大盤修正後股價相對便宜,大咖也趁機做一些著墨。這樣的狀況下我們認為敦陽科可以多加留意與關注的。

☞警語:以上為個人研究記錄,非任何形式之投資建議,投資前請獨立思考、審慎評估。nStock網站所有內容僅供APP使用教學參考,並無任何推介買賣之意,投資人應自行承擔交易風險。

高股息APP河流圖的使用策略

1.先決條件:-殖利率有達到自己的設定標準。-基本面良好,營收、利潤三率、EPS都穩定或成長的公司。-股價會週期性波動。(若股價起伏不大,則可以考慮股利政策,當作定存股思考。)2.查詢五年本益比河流圖:觀察本益比走勢與股價高低點,若股價位於河流低點,則潛在投資報酬率較高。(適合觀察大部分產業)

3.查詢五年本淨比河流圖:觀察本淨比走勢與股價高低點,若股價位於河流低點,則表示相對便宜。(適合觀察金融業、景氣循環產業,以及輔助觀察快速成長產業)

立刻開通VIP功能,享受河流圖選股優勢-> https://supr.link/rkVzg

熱門排行

上市

上櫃

合併

漲幅

跌幅

成交值

讀取中....